―社会保障充実とそれを⽀える財政と財源のあり⽅について―

【公表にあたって】

日本が「構造改革」すなわち新自由主義改革へと舵を切り始めてから30 年が経とうとしている。この間、医療を始めとする社会保障は、歳出抑制と規制緩和、「国から地方へ」「官から民へ」の波に洗われ、非常な困難に見舞われてきた。協会は、この新自由主義改革の行く末に警鐘を鳴らし、医療と社会保障を守れと訴えつつ、そのために必要な対抗政策の立案に力を注いできた。今回公表に至ったこの社会保障財源に関わる政策提言も、その一つである。

今、私たちの会員を含めた国民の中には、国の財政再建と社会保障財源の確保のためには、大幅な消費税増税に踏み切るしかないという意見が多くある。その一方で、その増税は、ほんとうに私たちの暮らしを支える力になっているのか、という疑問の声も多い。それらの意見や疑問に応える形で、医療と社会保障の、当面する課題の改善に資しつつ、全体的な財政の改善にも役立つような財政政策について、考えてみたのが当会のこの提言である。

2017 年10 月22 日施行された衆院選は、与党安倍政権の圧勝に終わった。本提言は、その総選挙の争点にぜひ社会保障財源問題を押し上げたいと考え、それに間に合うよう作業を進め、未定稿の形で各方面に提示したのであるが、残念ながらこの問題についての議論は大きな流れにはならなかった。

未定稿としての公表から1年半が経ち、新たな知見や条件も出てきている。それらも取り入れつつ、会員をはじめ、政治家、行政、関係運動団体など各方面の方々との論議の機会を作りたいと考えている。

ご一読いただき、意見をお寄せいただければ幸甚である。

京都府保険医協会

■提言にあたって

これまで医療・社会保障制度に対する改革提言は数多くなされてきたが、財源問題も含めて社会保障給付に関する対案が本格的に検討されはじめた契機は、90 年代後半以降、自民党政権、自公連立政権により遂行された新自由主義改革がもたらした帰結、その被害の深刻化であった。とくに小泉政権下で本格的に遂行された新自由主義政治は、政府側からも国民・運動側からも、双方から社会保障のあり方改革の構想を生みだした。

1.京都協会、保団連など社会保障改善を求める運動団体・国民の側からの提起

まず登場したのは、国民・運動の側の試みだった。小泉政権は、大企業の競争力強化による経済繁栄をめざして新自由主義政治の2つの柱を強行した。労賃の切り下げのため、日本型雇用を壊してリストラを促進させ非正規労働者を著増させた。また大企業の負担軽減のため、「小さな政府」をめざして社会保障費の削減に踏み切った。

その結果、大企業の利潤はかつてないものとなった反面、雇用を失い社会保障も削減されるなか、格差と貧困が顕在化した。そうした事態に直面し、2006 年以降「反貧困」の運動が台頭し、後期高齢者医療制度反対運動を中心とした社会運動も盛り上がり、それを背景に、新自由主義政治に対抗する社会保障の構想の検討が始まったのである。当協会も加わった新福祉国家構想研究会の対抗構想づくりも、この1つである。

この構想は、新自由主義政治に全面対決し、当面、かつてヨーロッパ福祉国家で実現していた①雇用保障、②それでカバーされない生活の各領域の社会保障給付、③それを支える福祉国家型財政―すなわち所得税の累進課税、法人課税などの復活によるタテ型(垂直型)所得再分配、この3本柱の復活を中心とする構想であった。構想の目標はヨーロッパ福祉国家水準ではあっても、グローバル経済の下での競争のため、先進各国の新自由主義改革で破壊された制度の復活自体は、大きな政治的力と反新自由主義の国際的連携を必要とすることから、構想は「新しい福祉国家」と呼称された。

こうした構想は、自公政権に対抗して新自由主義の弊害の是正を掲げ、福祉国家型政策に接近していた民主党による政権奪取を念頭において、そうした政治勢力を担い手として構想されたものであった。しかし、福祉国家研のこうした試みは、新自由主義政治で破壊された雇用と医療・社会保障、さらには教育、安全保障の各分野での原理的な対抗構想の提起に集中し、自公政権ですすめられた新自由主義政治がもたらした現実から出発して、目標に向かってどう接近するかという探求については全く不十分であった。

2.政府・与党の側の対応

一方、政府・与党の側からも、この新自由主義改革の進展に伴う矛盾の激化に対応する形で手が打たれてきた。

1)小泉政権の新自由主義=大企業の負担軽減、社会保障費削減と「小さな政府」

小泉政権の新自由主義政治が、グローバル企業の競争力強化のための大企業負担軽減―法人税減税、新自由主義を支持する高所得者向け所得税の累進緩和、それを支えるための「小さな政府」―社会保障と公共事業費削減策にあったことはすでに述べた。

2)小泉新自由主義政治の2つの破綻

ところが、この小泉新自由主義政治=「構造改革」は、社会統合と財政という二つの側面から困難を来たすことになった。

社会統合面から言えば、雇用破壊と社会保障、公共事業の削減が貧困の増大、地方の衰退という矛盾の顕在化を招いた結果、社会を不安定化し政権基盤を掘り崩しかねなくなったことである。構造改革批判に転じて、第1次安倍政権を退陣に追い込む大勝をした、民主党の2007 年参院選でのマニフェストが、冒頭で「人が、暮らしが、地域が壊れてゆく」と訴えたのは、この矛盾の所在を鋭く言いあてていた。また、財政面では、新自由主義改革が敢行した大企業減税と雇用破壊による不況による税収不足から、特例国債(赤字国債)を中心に国債が増発され、財政が破綻し始めたのである。

この状況に直面して、ポスト小泉政権、とりわけ福田、麻生政権は小泉新自由主義政治の是正措置を余儀なくされた。一つは、①社会保障給付のこれ以上の削減は一時見合わせる、②しかし、新自由主義が追求する法人税減税等は維持するため、この社会保障支出の増大を消費税で賄うという「社会保障と税の一体改革」方針である。

3)民主党政権の成立と変質―「社会保障と税の一体改革」へ

しかし、こうした手直しの動きは、新自由主義改革に対する国民の不満、地方の怒りを吸収して社会保障の充実を掲げた民主党政権によって押し流された。民主党のマニフェストは明らかに、医療、社会保障分野での新自由主義改革の停止、新自由主義の弊害に対する社会保障給付の増大、地方構造改革や農業の解体に歯止めをかけるものであった。

だが、民主党政権は、政策実行に大きな弱点を抱えていた。一つは、民主党の掲げる社会保障の充実を実現するには、法人税引き下げを柱とする新自由主義型財政に手をつけねば不可能であったが、政権は、それを「行政改革(事業仕分け、無駄の排除)」で実行できると考え、破綻したことである。もう一つは、そうした政策の遂行、転換にあたって国民に信を問う手続きを省いたことである。消費税増税はしないという公約の破棄はその典型であった。

民主党政権は、マニフェストで掲げた社会保障充実策を放棄せざるをえなくなっただけでなく、社会保障制度の維持を消費税引き上げで手当てするという「一体改革」の実行を余儀なくされた。「一体改革」は民主党政権だったことで自公の賛成を得て成立した。この「一体改革」の議論の時代から、社会保障給付の拡充と財源論がセットで論じられ、しかもその際、「増税」はもっぱら消費税のみであるという「常識」が形成されたのである。民主党政権への国民の期待が大きかった分、失望もまた大きかった。

4)第2次安倍政権―新自由主義の危機に対処する新自由主義

この民主党政権に取って代わった第2次安倍政権は、自公政権の崩壊、民主党政権への不信が新自由主義問題にあることを自覚し、2つの対処策をとった。1つは、新自由主義で破綻した地方を中心に財政出動で一時不満を抑え、新自由主義改革を再開する方式を採ったこと(地方創生)。2つ目は、この財政出動でさらに悪化する財政再建のために消費税増税は不可避であったから、「一体改革」が想定した消費税と社会保障の直接的接合=消費税引き上げ分を社会保障充実に使うという便法をあいまいにしたことである。我々の運動や国民の間から、「社会保障充実に使うと言うから消費税増税に応じたにも関わらず、そうなっていないではないか」という声が上がっているのは、そのためである。

ところが新自由主義改革を一時財政出動で糊塗して再開しようというやり方は、消費税の5%から8%への引き上げに伴う景気後退でもろくも崩れた。到底10%への引き上げを提起できるような状況ではなくなったのである。

こういった状況下で打ち出された旧民進党(前原)の「オール・フォア・オール」構想は、「本来の」一体改革論(=消費税増税分を社会保障充実

に振り向ける)に近く、そのため、増税分が少しも社会保障充実には回っていないではないかと感じている国民の共感を得るかに思われた。この

状況を消費税引き上げの好機とみた見た安倍政権は、消費税引き上げ分を子ども対象施策に回し、「全世代型」社会保障を打ち出すことで消費税増

税の正当化をはかろうとした。期せずして、総選挙の争点からは一貫して外されてきた消費税引き上げが、今回の総選挙ではじめて社会保障のあり方と絡めて争点化したのである。

こうして、新自由主義改革の進行と矛盾の顕在化に伴い、新自由主義を克服しようとする側からも、また新自由主義を堅持しつつ事態を乗り切ろうとする側からも、社会保障給付の充実とそれを支える財政と財源のあり方が大きな課題として浮上している。今時の総選挙で、自公は消費税増税分を子ども対象にあてることを主張し、野党はそろって消費税引き上げの凍結、反対を掲げるという形で対決した状況は、それを象徴している。

3.我々の立場

当協会は、一般大衆課税方式である消費税には反対の立場である。法人税引き下げ分を国民負担に転化させている問題以外にも、多くの問題が指摘でき1、中でもその逆進性と消費不況を引き起こすマイナスの経済効果、輸出大企業に対する実質補助金化や中小企業・個人自営業者経営に及ぼす影響は、看過できない問題だからである。

しかし、先述のように、現在、政権の側から提示されている選択肢は、社会保障を維持するための消費税増税に、応じるのか応じないのかという二者択一。つまり、「社会保障の充実のための新自由主義的な解決策」しか提示されていない。当協会の会員を含め、国民のなかで消費増税容認論が出ているのは、この枠組みのなかでは、それしか選択肢がないからである2。

今、すぐに必要なのは、この二者択一の枠組みを壊すための努力を始めることである3。

当協会が今回まとめた政策提言は、そのための試みであり、その第1の課題は、増税された消費税の使途の見直し、そして、今の政府与党が強行しようとしている消費税の10%への引き上げが、万一実行された場合にもその勝手な使い方は許さないという立場からの緊急の提言である。

しかし、当協会はそこに留まらず、これまでの新福祉国家構想の検討で打ち出した社会保障の原理的転換をめざしつつ、当面する自公政権の社会保障政策を根本的に転換するための政策、さらにはそれに必要な費用の検討にも踏み込んだ。それを賄うには、新自由主義型の財政(大企業利潤、不労収入、高額給与収入にたいする税負担の軽減)を前提にした消費税引き上げのみでは無理であり、とうてい賄うことはできない。

そこで、本提言は、第2の課題として、現在の雇用と社会保障の現実を抜本的に充実するに必要な施策と費用、その財源の探求(「福祉国家型の大きな財政」を賄うための財源論)にまで踏み込んだ。この点では、大きな社会保障を支える財政のなかに、法人税引き上げや社会貢献税(内部留保課税)、金融取引税、とともに所得税引き上げも必要ではないかという仮説を立てているが、この点は医療・社会保障運動の中でも大きな議論が予想される。その点を含めて、大いに国民的な議論を喚起していく素材になればと思っている。

しかし、もっとも肝要なことは、この政策を実現するのは、現在の自公政権では全く不可能であることだ。我々が望むような社会保障の充実もそれを支えるための大きな財政も、また、所得税の累進強化や法人税引き上げなどに至ってはなおのこと、現在の政権のめざす新自由主義政策とは全く正反対の方向だからである。この政策を実現するためには、その担い手を運動の世界と政治の世界、その双方で見いださねばならない。より正確にいえば、担い手を運動の中でこれから育て、作り上げねばならない。

我々が取り組んでいる医療運動を含めて、運動には、この担い手を見つけ、要求と政策を伝え、議論し育てる役割があるが、今回の総選挙の過程で、その担い手となるべき野党の共同は大きく損なわれた。現在の政治状況から言えば、ほとんど不可能にしか見えない、気が遠くなるほど大きなハードルであることは間違いない。その中でも敢えてこの政策提言を出す意味は、我々が、保険医として患者さんと地域社会を守り、医療者としてやりがいのある医療を実現するためには、この提言の根幹にある「新自由主義政治からの転換」、これをめざす政治勢力の結集に向けて、同じ志を持つ仲間と力を合わせ、志ある政党・政治勢力にこれを政策目標として検討するよう求めていく以外に道はないからである。

政治を変えたい、変えなければならないという願いは、何度も何度も挫かれる。それでも、「政治は変えられる」。そのための政策提言である。

■本論:実態編

提言内容に入る前に本項では、まず社会保障を必要とする国民生活の実態、その要求の切実性について確認しておきたい。

1.勤労・非勤労を問わない国民の貧困化の実態

1)雇用の劣悪化

若年層を中心に勤労世代の全体に非正規雇用が拡大している4。その特徴は、低賃金、劣悪処遇・労働条件、不安定雇用である5。以下は、雇用者の雇用形態、給与の変化を見たものであるが、明らかに数も格差も拡大している。

〇1995 年雇用 正規3779 万人 非正規1001 万人(非正規率20.8%)

↓(正規が減って非正規が増えた)

2015 年雇用 正規3242 万人 非正規1956 万人(非正規率37.6%)

〇民間平均給与6(年間総額)2004 年438 万円

↓(年収で平均16 万円の減少)

2016 年422 万円

〇男女の給与格差は1.9 倍(男性521 万円、女性280 万円)

男女別、正規・非正規別の格差は3.6 倍(男性正規労働者540 万円、女性非正規労働者148 万円)

〇正規雇用と非正規雇用に分けてみると、非正規労働者は、正規労働者の35%実額差は、年収にして300 万円を超え、その差は拡大し続けている。

正規雇用者平均年収 2012 年 468 万円

非正規雇用者平均年収 2012 年 168 万円

その差 300 万円

↓

正規雇用者平均年収 2016 年 487 万円

(男性540 万円、女性373 万円)

非正規雇用者平均年収 2016 年 172 万円

(男性228 万円、女性148 万円)

その差 315 万円

2)子どもの貧困7

児童のいる世帯の平均所得も減少の一途である8。

1996 年782 万円(過去30 年の最高年収額)

↓(年収で平均73.8 万円の減少)

2015 年708 万円

その中でも母子世帯の平均収入の低さは際立っている。

2005 年213 万円

2010 年291 万円

2015 年270 万円(2015 年:児童のいる世帯の平均所得の38%)

ひとり親世帯の貧困率は、54.6%である(子どものいる現役世代の貧困率:15.1%)9。

また、概ね生活保護基準の1.1 倍~1.5 倍が収入基準となっている就学援助の適用が、大きく増加している。これに生活保護適用の要保護児童を加えた就学援助を受けている子どもたち全体の割合は、全児童の15%を超えている10。

2000 年度8.85%/98 万人

2010 年度15.28%/155 万人

2014 年度15.39%/150 万人

3)暮らせない年金

政府は、高齢者にはゆとりがあるかのような言説をふりまいている。総務省調査によると、65 歳以上世帯の平均年間所得は300.5 万円だが、この

うち公的年金は203.3 万円で全体の7 割以下である。当然年金だけでは生活できない11・12。また、月の収支で見ても、単身で36311 円/月、夫婦で54711 円/月の生活費不足が示されている13。国民は、現役引退後のそういった生活状況を想定せざるを得ず、現役時から消費を削って貯蓄に回し続けている。その目的を聞くと、病気介護の備えが62.3%で、生活維持費の20%を大きく引き離している14。(60 歳以上男女・平成23 年調査・総務省)

元気で働けるうちはまだ良い。一旦病気や介護状態になったらおしまいなのだ。

4)高齢世帯の貧困

この暮らしを切り詰めての「貯蓄」の結果、暮らし向きに心配はないと答える高齢者の比率は7割に至っているが(政府は、この数字をもって高齢者にはゆとりがあると言う)、一方で3割は、ゆとりはなく心配(21.7%)、苦しくて非常に心配(6.6%)という状態にある。このゆとりのなさは、生活保護の受給者数に反映し、65 歳以上人口に占める受給者割合は、平成7年(1995 年)の1.55%から平成27 年(2016 年)の2.89%へと倍増し、被保護者のうち45.5%が、65 歳以上の高齢者で占められるという状況である。

5)生活保護対象、準対象(就学援助家庭)の拡大

そして、憲法25 条で公的な義務が課されている最低生活保障、すなわち生活保護は、1995 年(平成7年)の88 万2229 人を底に伸び続け、今年

(2017 年・平成29 年)2月速報値では、214 万1881 人(163 万8944 世帯)にまで増加している15。その詳細を見てみると、先述した高齢者の適用率の上昇や子どもを抱える世帯の貧困問題との関係が指摘できるが、それ以外にも、年齢階層の上昇に伴って高くなる保護率の問題がある。これは、失業後の再就職の困難さの反映であり、勤労世代における非自発的失業・半失業の増加とその受け皿としての生活保護制度の存在が指摘できる。

今、生活保護受給者に対するバッシング、ヘイト的差別が横行しているが、問題は不正受給といったところにあるわけではない16。勤労階層における非正規雇用の増大に加え、この非自発的失業・半失業状態の国民が増えているという問題にこそ、焦点があてられるべきである。

2.もう一方での社会保障を巡る財政状況

上述のような社会保障の不足に伴う国民生活の困難は、多くの国民の問題意識に上っているが、もう一方での国家財政の「破綻」状況についての不安感も高まっている。

以下、財政の現状について押さえておこう。

1)国の財政全体

まず、財政の全体を巡る問題としては、以下の諸点が指摘できる。

①税収を超える歳出

2017 年度(平成29 年度)予算ベースで見た時の租税収入と基礎的財政収支対象経費額との差(プライマリーバランス)は、△10 兆8411 億円。

これがいわゆる財政赤字=税収を超える歳出の額である。

②不足する財源を補うための特例公債の発行拡大

この不足する財源を補てんするために、公債(国債)が発行されており、2017 年度でいえば、特例公債(赤字国債)28 兆2728 億円、建設公債

6 兆970 億、総額34 兆3698 億円である17。

この公債の収支だけを取り出してみた時、公債収入は34 兆3698 億円であるのに対し、公債支出の方は、総額23 兆5285 億円(債務償還費14 兆3680 億円、利払費等9 兆1605 億円)しか支出していない。つまり、その差額10 兆8413 億円は、国の公債費(借金)の2017 年度における純増分ということになる。その債務残高は、2017 年度末で約865 兆円、一般会計税収の約15 年分に相当するという状態にある(国分のみ)。

この公債発行が加速され一気に積みあがったのは、90 年代末以降、新自由主義改革の進展に伴ってである。(この点については、本提言の前文で

指摘した歴史的な経緯について再度お読みいただきたい。)

③税収の伸び悩み

この公債発行の増加、残高の積み上がりは、社会保障費の伸びと地方に対する財政出動を中心とした歳出増に対し、税収が大きく不足してきた結果だが、その原因は、グローバル企業の競争力強化のための大企業負担軽減=法人税減税と新自由主義を支持する高所得者向け所得税の累進制緩和にある。

この2税は、税率が段階的に引き下げられた。1986年当時、所得税は最高税率が70%だったが、2017 年現在は45%。法人税は、1990 年頃40%だった税率が、2015 年度23.9%、2016 年度23.4%、2018 年度には23.2%へと引き下げられることになっている(基本税率)。その結果、消費税は導入当時から10 兆円以上増えているのに対し、所得税は10 兆円、法人税は5兆円近く減っているのである。(法人税は、1%の引き下げが約4700 億円の税収減と言われている。)

この2税の穴埋めに導入されたのが消費税。その税収は、2017 年度予算ベースで17 兆円強と見積もられており、法人税の1.4 倍、所得税とほぼ

同額という水準である。

④削れない歳出

こういった税収上の問題への解決策として、歳出の方を削れ(行政改革)という圧力がかけられている。歳出の伸びの主要な原因は、社会保障費の伸びと地方の税収減補てんのための財政出動である。この社会保障費に対する削減圧力に対し、それ以外の歳出費目(公共事業費5.2 兆、軍事費5.4 兆など)を削れという反対要求があるが、インフラの老朽化や災害への対応が増加する中での公共事業費は、無駄な大型プロジェクトは別として削減には慎重を要する。特に、対応力の衰えている地方自治体にとっては、その存亡に関わる問題である。

また、防衛費についても、対中国、北朝鮮を理由にした軍備拡大を止めさせることは、日本が、軍備縮小・核兵器廃絶を求める国々の信頼を得つ

つ、アジアと世界の平和に対して、憲法九条に基づく外交上のイニシアティブを発揮するという点での重要な政策転換であることは間違いないが、財政全体の5割近くを占める人件費・糧食費についての削減は、そこに働く自衛隊員たちの業務内容の転換、生活保障との関係で簡単ではない。これらの点を合わせて考慮してみても、歳出削減だけでの対応はすべきではないし、無理だと言わざるを得ない。

3.社会保障各領域の個別問題

以上、国の財政の全体状況について確認したが、社会保障の各領域についても、以下のような問題が指摘できる。

1)医療・介護:

国保財政は、その加入者の特徴(低所得、高齢者を中心とする要受診対象者の多さ)から、常にひっ迫状態にあり、この傾向が改善される見通しはない。多くの自治体は、地元住民である国保被保険者の受療権を保障するために、保険料水準の引き下げに心を砕いており、一般会計からの繰り入れをせざるをえない状態にある(2012年度3900億)。国保加入者の特徴に見合った公費支援の強化以外、国保を医療保障制度として維持していく

道はない。

また、2018 年4月には、診療報酬と介護報酬が同時改定される。社会保障財政を抑制するための次年度抑制目標額である約1300 億は、この二つの報酬改定で具体化する以外にないとされているが、医師、介護職を中心とする人材不足は、それを手当てできるだけの財源を用意しない限り解決はしない。

政府の言う「地域包括ケア」や「我が事・丸ごと」など、金をかけずに人手をかけてというような政策は、聞こえは良いが現実にはありえない。介護現場における職員処遇の低さ、在宅医療や介護を利用する国民の側にとっても条件の整わない、あるいは劣悪な「在宅」環境の問題は、地域

や個人の努力で解決できる問題ではない。医療・介護崩壊を防ぐ方法は、それに必要な財源を作ること以外にはない。

2)保育:

一つは、保育士を中心とする職員処遇の、一時的ではない恒常的な低さ。そして、その結果もたらされている人材不足問題である。食べていけそうもない職業につきたいと思わないのは、あたり前である。

そういった人材の質量共の不足は、保育を必要とする子どもたちにとっての劣悪な保育環境にも結び付いている。質の高い人材の育成と、質の高い保育施設の実現は、一体のものである。

今、厚労省は、待機児童問題解消のためとして2018 年度予算において1397 億円を要求しているが、子どもたちを預けることさえできればよいといった施設づくりではなく、一定の保育の質を保障できる認可保育所を中心とした施設整備にはいくらかかるのかをまじめに計算し、予算要求すべきである。

3) 年金:

実質最低年金保障である国民年金・老齢基礎年金の低さは、国民であれば誰しもが感じている。「保険料だけ払わせられて、自分たちには返って

こない」という言説が飛び交うのは、この低すぎる年金額が原因である。ナショナルミニマムとして計算されている生活保護基準なみの年金額は、

最低額として保障すべきである。

4)教育:

教育の現場も、保育現場と類似の職員処遇、労働条件の悪さという問題を抱えている。併せて教育には、教育を受ける権利の保障、受けさせる義務の履行が求められる。義務教育は無償だとされているが、それは、施設整備費・職員給与・教科書のみに限定された国庫補助であり、自治体や保護者に重くのしかかる学校内外の教育費用への手当てはまったく不十分である。高校以上の高等教育においては、さらに負担は深刻である。今、自治体の努力で続けられている私学を含む高校授業料の無償化は、乳幼児医療費と同様に国制度として早急に政策化すべきである。

5)住宅:

若年・非正規雇用層の住宅費負担は重過ぎる。

認定NPO 法人「ビッグイシュー基金」の住宅政策提案・検討委員会は、2014 年12 月、若年・未婚・低所得層の居住実態調査に基づく「若者の住

宅問題 住宅政策提案書[調査編]」を発行した。同書は、その中で収入総額から支払い義務のある税金・社会保障費とそれらに類似して下方硬直性

の強い住居費を差し引いた「より実質的な手取り収入」がマイナスまたは10 万円未満のケースをあわせた比率は、77.7%に及ぶというデータを示

している18。

若年・非正規雇用層の低所得実態については、先述したような状況にあり、住宅費がその貧困化を促進している状況に対しては、何らかの手当て

が急がれる状況にある。

6)雇用:

完全失業者に対する雇用保険の受給者数(捕捉率)を見ると、1984 年50.8%であったものが、数次にわたる制度改正を経て、2002 年には30%

を切り、2010 年には19.6%に至っている19。失業者、半失業者がゆとりをもって求・転職活動に取り組めるような制度改善が必要であり、とりあえずは、基本給付日数の引き上げと、求・転職活動中の最低生活費を実質的に保障する仕組み(「求職者保障制度」)が必要である20。

4.「小さな」社会保障と税負担感の結果現れている階層分断

今見てきたような社会保障の現実、まさに「小さな」社会保障、これに対し、重くのしかかる私たちの税・保険料の負担、この二つの現実から、国民の階層間分断が起こってきている。それは、国保財政への自治体一般会計からの繰り入れに対して、「私たちの払った税金を国保被保険者という一部の住民に使うことはおかしい」といった声や、生活保護受給者に対するヘイト的差別、攻撃などといった形で顕在化している。こういった気分を醸成したのは、ほかならぬ新自由主義政治が作った、経済力だけが人間の価値を決める、経済力の無い他人を構う余地はないという社会のあり方そのものだが、そのことが、負担しても自分たちに返っては来ない税や保険料負担に対する不満を昂じさせ、その引き上げに対する大きな抵抗感を生んでいる。

多くの識者が指摘し求める「社会の融和」のためには、まず、「大きな社会保障」を実現するしかない。それを実現する政治、すなわち新自由主義的な政治からの転換、があってはじめて国民は「大きな政府」に同意できるのである。

■本論:提案編

以上の我々の考え方と分析を踏まえ、ここからは、具体的な政策転換について提言する。

まず、消費税についてである。(消費税に限定された社会保障財源という考え方、従って、社会保障充実には消費税引き上げに応じるしかないという枠組みには、我々は賛同しない。この点は、本稿の冒頭「提言するにあたって」で明示した。)

消費税の逆進性問題、景気後退を引き起こすという経済政策上の問題については、政府は軽減税率の導入を考えているが、この方式は、対象品目の区別に関わって納税者の事務負担や設備変更経費が膨大にかかるという問題がある。当協会は、これに替わる策として、所得税の課税ベースにおける所得控除から給付付き税額控除への変更を提案する。考え方を援用させていただいた八塩裕之准教授(京都産業大学)によれば、所得税から税額控除への変更で、上位所得層と下位所得層間の再分配効果が高まるとともに税・保険料全体で16%程度の増収となるとの試算が示されている21。これを今の日本の社会保険料・税収入に置き換えれば、約6.4 兆円の財源

が確保できることになる。これをさらに進めて税額控除を給付付き税額控除にすることで、低所得者層における消費税負担の軽減は、さらに進むと考える22。

1.消費税増税分の使途について

消費税増税は、民主党野田政権時代の2012 年8月、「社会保障・税一体改革」関連法案の成立によって増税スケジュールが決まったことに基づくもので、民主・自民・公明三党合意を踏まえたものである。2014 年4月に5%→8%へ3%引き上げた後、1 年半後の2015 年10 月にさらに2%引き上げ8%→10%とする予定であったが、本稿の冒頭でも指摘したように、8%への増税時の景気後退を経験した安倍首相によって延期。今回の衆院選公約における引上げ提案という経過であった。

安倍首相は、引き上げにあたって、2%増税分の一部使途を見直し、就学前教育・保育の無償化などにより、社会保障を高齢者中心のものから子ども・子育て世代型へとシフトさせるとしている。安倍首相は、これを「全世代型社会保障」への転換としているが、ここまで見てきたように、「小さすぎる社会保障」であるがゆえに、生存保障に近いレベルのもの(医療・年金・生活保護、これらを必要とする国民の多くは、高齢者である)にだけ投入されてきた財源のあり方をもって高齢者中心型であったとすること自体が、問題の原因を矮小化するものである。つまり、あまりに社会保障の財源が、少なすぎるのである。その意味で、増税するのであればその増税分を社会保障制度充実に振り向けるのは、当然のことである。むしろ、今は、8%の税収分まで含めて、大きく教育や社会保障の実感ある充実策に充当すべきである。それにより内需拡大にけん引された景気拡大がおこり、国民の担税力が増し、結果としての税収増も見込めるであろう。財政再建は、その後に時間をかけて取り組んでいくしかない問題である。

2.消費税増税にのみ財源を求めることからの転換と、それを踏まえての社会保障充実に関する具体的な提案(「大きな財政」を賄うための財源論)について

この社会保障充実策について、所得税の増税に先行して実施することを前提に、以下のように提案する。ただし、ここでの提案は、当面の充実目標であり、社会保障の全領域の全課題を網羅したものではない。

この「当面の充実目標」は、負担軽減を大きく実感できる給付改善に重点を絞っている。財政再建、PB達成は、将来の目標として織り込むが、あくまでも国民の実感と信頼を構築するため、充実策を先行実施するよう求めている。

なお、社会保障に限らず行政は、地方と国の相互連携で具体化され、保障されるため、本来、それぞれの役割と義務について明確化し、それに合わせて財源構成も見直していく必要があるのだが、本提言ではそこまでは踏み込めていない。

また、本提言の冒頭(「提言にあたって」)でも触れたが、「構造改革」=新自由主義改革政治による「地方分権改革」と「規制緩和」「産業構造の見直し」で地方の暮らしは壊滅的打撃を被った。生活の糧に対する将来展望を失った地域からの人口流出は留まるところを知らず、地方の自治体は暮らしを支える力を失いつつある。この問題への対処は、本提言の任務領域を超える課題であるが、しかし、この問題への対処を抜きに給付の改善策だけを論じることは無意味という指摘は正しい。地方と都市部、

それぞれに固有の困難を抱える「地域」の全体を再建する産業・経済政策と、地域の再建とセットになった体系的社会保障政策が必要である23。

そして、社会保障改革と一体的な増税・国民負担の引き上げを提起する場合、それがその後の国民の担税力の引き上げ、内需拡大へと安定的に結びついていくためには、それを提起する政権と政治に対する国民の信頼がなければならない。そのためにも、この実行を公約してその座についた政権は、具体的な社会保障、財政政策を提起する前に、国民に対し、めざす社会保障と財政の全体像を明記した社会保障憲章を提示し、その実施を義務づける社会保障基本法の制定を国会に諮ることが必要であろう24。

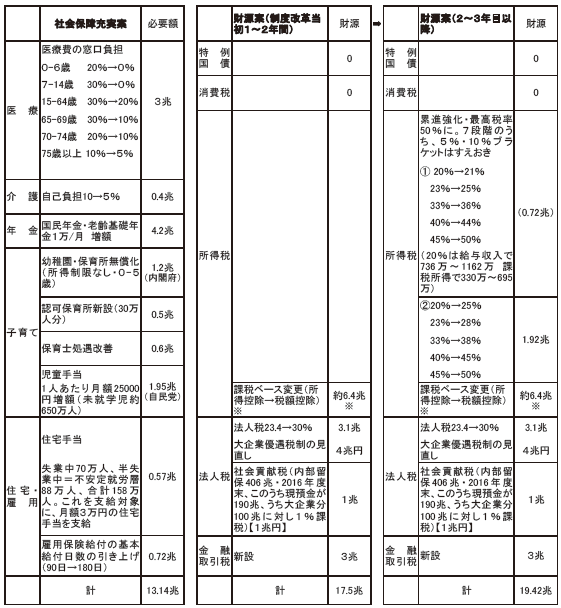

3.具体的制度強化策の提案

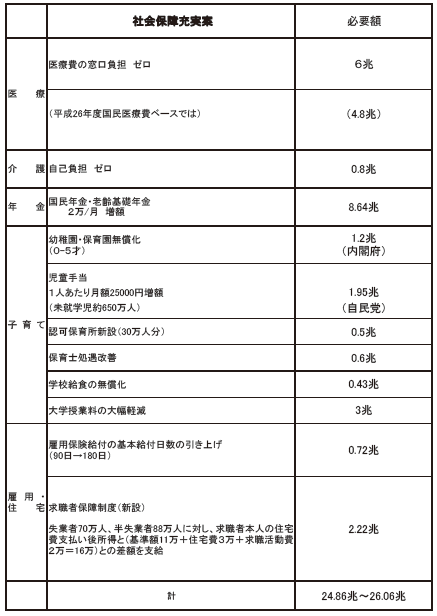

1)当面の目標とすべき社会保障充実策と必要財源額【総額13.14 兆円】

①医療:医療費の窓口負担を以下のように引き下げる【3兆円】25

0-6歳 20%→0%

7-14 歳 30%→0%

…義務教育世代の窓口負担を無償化

15-64 歳 30%→20%

…勤労世代の窓口負担を2割に

65-69 歳 30%→10%

70-74 歳 20%→10%

…75 歳未満の年金生活者の窓口負担を1割に

75 歳以上 10%→5%

…75 歳以上の年金生活者の窓口負担を5%に

②介護:介護給付の利用料負担を、10%から5%に引き下げる【0.4 兆円】26

③年金:国民年金・老齢基礎年金に月額1万円を上積みする【4.08 兆円】27

④子育て:保育園・幼稚園の保育料(授業料)を無償化する(所得制限なし・0-5歳)【1.2 兆円】28

児童手当を1人あたり月額25000 円増額する(未就学児650 万人)【1.95 兆円】29

認可保育所を新設する(30 万人分)【0.5 兆】30

保育士の処遇を改善する【0.6 兆】31

⑤住宅:失業中70 万人、半失業中=不安定就労層88 万人、合計158 万人。これを支給対象に、月額3万円の住宅手当を支給する【0.57 兆円】32

*生活保護における住宅扶助費総額を利用世帯数で除した金額(約3万円)を、就学援助対象基準(生保基準×1~1.5倍程度が一般的)以下世帯について支給する。後藤道夫氏試算:失業中70 万人、半失業中=不安定就労層88万人合計158万人。これを支給対象に、158 万人×3万円×1 カ月=5700 億円

⑥雇用:雇用保険給付の基本給付日数を引き上げる(90 日→180 日)【0.72 兆円】

2)次に目標とすべき社会保障充実策と必要財源額【総額26.06 兆円】

①医療:医療費の窓口負担を無償化する【6兆円】33

②介護:介護給付の利用料を無償化する【0.8 兆円】34

③年金:国民年金・老齢基礎年金に月額1万円をさらに上積みする(計2万円の上積み)【8.64 兆円】35

④子育て:保育園・幼稚園の保育料(授業料)の無償化を維持する(所得制限なし・0-5歳)【1.2 兆円】

児童手当1人あたり月額25000 円増額を維持する(未就学児650 万人)【1.95 兆円】

増設後の認可保育所の運営費・設備投資を維持する【0.5 兆】

保育士の処遇改善を維持する【0.6 兆】

学校給食を無償化する【0.43 兆円】36

大学授業料を大幅軽減する【3兆円】37

⑤雇用:雇用保険給付の基本給付日数引き上げを維持する(90 日→180 日)【0.72 兆円】38

⑥雇用:求職者保障制度を新設する

失業中70 万人、半失業中=不安定就労層88 万人、合計158 万人に対し、求職者本人の住宅費支払い後所得と(基準額11万+住宅費3万+求職活動費2万=16万)との差額を支給【2.22 兆円】39

4.当面の強化策に対応する財源提案

1)制度改革開始から1~2年間【総額17.5 兆円】

①特例国債【0円】

②消費税【0円】

③所得税

課税ベースにおける所得控除から税額控除への変更(所得税制のスウェーデン方式への転換により)【6.4 兆円】40(消費税の逆進性問題への対応として給付付き税額控除に。但し、これに要する額については試算未了)

④法人税

・税率引き上げ 23.4%→30%【3.1 兆円】41(累進強化策については未策定)

・大企業優遇税制の見直し【4兆円】42

⑤社会貢献税

(内部留保406 兆・2016 年度末、このうち現預金が190 兆、うち大企業分100 兆に対し1%課税)【1兆円】

*内部留保(現預金)については、一時課税化し、財政再建に一気に投入するという考え方もありうる。(例:敗戦直後の財産税)

⑥金融取引税(FTT:Financial TransactionTax)43【3兆円】44

EU27 カ国2014 年1 月一斉導入予定で準備を進めてきたが、イギリスの反対により中断。11 カ国による先行導入に向けて調整中とされているが、未だ実施に至っていない。11 カ国導入の場合の税収見込み額300 億~350 億ユーロ(4.55 兆円)(ロイター通信・2013.2.15)2017.9 フランス・マクロン大統領、イギリスも含めた28 カ国一斉導入を呼びかけ

上記の試算は、これの日本独自案として提案されているものによる。

2)制度改革開始から2~3年目以降【総額19.42兆円】

①特例国債【0円】

②消費税【0円】

③法人税

・税率引き上げ 23.4%→30%【3.1 兆円】45 (累進強化策は未策定)

・大企業優遇税制の見直し【4兆円】46

④社会貢献税

(内部留保406 兆・2016 年度末、このうち現預金が190 兆、うち大企業分100 兆に対し1%課税)【1兆円】

*内部留保(現預金)については、一時課税化し、財政再建に一気に投入するという考え方もありうる。(例:敗戦直後の財産税)

⑤金融取引税(FTT:Finantial Transaction Tax)【3兆円】

EU27 カ国2014 年1 月一斉導入予定で準備を進めてきたが、イギリスの反対により中断。11 カ国による先行導入に向けて調整中とされているが、未だ実施に至っていない。11 カ国導入の場合の税収見込み額300 億~350 億ユーロ(4.55 兆円)(ロイター通信・2013.2.15)2017.9 フランス・マクロン大統領、イギリスも含めた28 カ国一斉導入を呼びかけ

上記の試算は、これの日本独自案として提案されているものによる。

⑥所得税

⑥-1 上位所得層の税率引き上げ(最高税率は50%)【1.92 兆円】47

5・10・20・23・33・40・45%

↓

5・10・25・28・38・45・50%

(20%以上の各ブラケットに+5%)

⑥-2 課税ベースにおける所得控除から税額控除への変更

(所得税制のスウェーデン方式への転換により)【6.4 兆円】48

(消費税の逆進性問題への対応として給付付き税額控除に。但し、これに要する額については試算未了)

〈 註 〉

- 1

- 全国保険医団体連合会事務局の松山洋氏は、2017 年10月30 日の保団連近畿ブロック政策担当者学習会において、消費税の問題点について以下のように指摘している。●2008 年12 月に閣議決定された「持続可能な社会保障構築とその安定財源確保に向けた 『中期プログラム』」において消費税を社会保障財源とすることを閣議決定したが、以下の点において消費税には問題があり、社会保障財源とすることは不適切である。

問題点①:所得の低い人ほど負担が重い。

(逆進性問題)問題点②:暮らしと景気を破壊する。

- 景気が回復しかけてきた1997 年に消費税を5%に。この増税で消費が一気に冷え込み景気は落ち込み。翌年経済成長率は-1.5%・消費税8%増税後、37 カ月連続で個人消費が落ち込み、消費は増税前に比較して1世帯当たり月2万円減少した。

- この消費低迷は未だに続いており、2016 年度消費税収は減収。

問題点③:中小事業者の経営を破壊。

- 零細事業者は、価格競争や値引き強要などで通常の売上価格に消費税を上乗せして売ることは困難。

- しかし、販売すれば消費税分は、受け取ったとみなされるため、価格に十分上乗せできなくても、身銭を切る形で納付することを迫られる。

「中小企業における消費税の転嫁に係る実態調査」によると、消費税が増税された場合、売り上げ1~2 億円の中規模事業者でさえ、半数以上が十分な転嫁が困難という実態。

問題点④:膨大な滞納を招く。

- 上記のように、転嫁困難で払いきれず、膨大な滞納を生じている。

新規の滞納発生額6221 億円のうち、半分(3758億円)が消費税滞納。課税業者の5人に1人が滞納(2011 年度)

問題点⑤:大企業減税の穴埋め。

- 1989 年の導入以降、法人3 税は税率53%弱から30%弱まで大幅引き下げ。2015 年度までに、消費税収305 兆円に対し、法人3 税の減収は262兆円に達し、消費税収の86%は、法人税引き下げの穴埋めに使われたのが実態。

問題点⑥:輸出企業への実質「補助金」。上位12 社で8300 億円。

- 国税還付金は5.4 兆円。このうち輸出還付金が9 割として4 兆8600 億円が還付(「国税庁の統計(15 年4 月~16 年3 月)」より)

- 大企業は、価格支配力があるため、下請けなど仕入れ先に消費税相当分の値引きを求め、支払わずに済ませることが可能。従って、輸出大企業は、支払ってもいない消費税が還付されている。(その実態は、下請け犠牲の輸出補助金)

- 輸出大企業を抱える税務署は、この還付金を還付するために赤字を出している。(徴収税額より還付税額の方が大きい)

問題点⑦:非正規(派遣)化を促進し、若者の未来

を奪う。- 事業者は、消費税額(売上分―仕入分)をもとに計算、納付する。正社員などの人件費(給与・賃金)は、課税の対象外とされ、仕入分としては差し引けない。他方、派遣雇用などの「外注費」分の消費税は差し引くことができ、納税額を減らし節税できるため、同一労働でありながら非正規(派遣)化を進めようとする企業行動を後押しすることになる。

- 2

-

- 「国民皆保険による医療、医師の半数「持続不能」本社1000 人調査」(日経新聞・2017 年6 月30 日)

- 「消費税「10%」肯定派が過半数」(2019 年10 月消費税率10%への引き上げ賛成53.6%、反対40.8%)(FNN世論調査・2016 年7 月18 日)

- 「公的医療保険の必要額を賄うためには、どの負担を増やすべきだと思いますか(複数回答)」に対し、医科会員においては、大企業の法人税44%、消費税40%、富裕層の所得税22.6%、等の回答結果となっている。(全国保険医団体連合会「開業医の実態・意識基礎調査―保団連会員アンケート調査結果・2016 年9 月実施」)

- 3

- 「税と社会保障の一体改革」、すなわち社会保障を維持するための消費税増税に、応じるのか応じないのかという二者択一の枠組みについて、どういう態度をとるかは大変大きな論点である。この枠組みを壊すことを望みつつも、当面は困難であるとの立場で、政府に対し若干の譲歩を求める「現実的な要求と交渉」を重視する立場に立つのか、それとも新自由主義からの脱却に向けた原則的な立場からの要求とそれの政治的担い手づくりを重視する立場に立つのかは、その主観はどうであれ、働きかけの結果が社会にもたらす影響という点では大きく違ってくるからである。我々は、この論点に対する態度を曖昧にすることなく真剣に検討し、立場を明確にすることが求められている。

- 4

- 福祉国家構想研究会blog 2017 年10 月18 日「<データで読み解く安倍政権の欺瞞>「若者の就職や正社員求人など雇用改善」は安倍政権の成果でなく若年人口減少が主因―若者の過労死相次ぐ中「働き方改革」撤回と過

労死ゼロ・最賃1500 円実現の政治が必要」伍賀一道金沢大学名誉教授(http://welfare.fem.jp/?p=103) - 5

- 福祉国家構想研究会blog 2017 年10 月20 日「最低賃金が1500 円なら「普通の暮らし」がギリギリ可能―衆院選で最賃1500 円実現めざす政治へ転換を」後藤道夫都留文科大学名誉教授・井上伸(国交労連中央執行委員)(http://welfare.fem.jp/?p=120)

- 6

- 国税庁「民間給与実態統計調査」

- 7

- 福祉国家構想研究会blog 2017 年10 月17 日「安倍首

相「子どもの貧困を改善した」は本当?→結婚・子育て

が階層ステイタス化、子育て世帯の実質可処分所得は

大幅減で貧困 深刻化」後藤道夫都留文科大学名誉教

授(http://welfare.fem.jp/?p=77) - 8

- 厚生労働省「国民生活基礎調査」

- 9

- 内閣府「平成27 年版子ども・若者白書」第3 節子どもの貧困

- 10

- 文部科学省「平成26 年度就学援助実施状況等調査」等結果(初等中等教育局児童生徒課・平成29 年3月)

- 11

- 内閣府「平成28 年版高齢社会白書」高齢者の経済状況

- 12

- 「政府は、その給付額によって最低生活を保障するものではないと言明し続けてきた。貯蓄、アルバイト、子ども等からの仕送り、年金の四つによって高齢は生活するのであるから、年金だけで最低生活を可能とする

考え方はとらない、という見解である。」「政府が主張する、高齢者は年金のみで生活していないから、という異論は実態にそぐわない。「年金制度基礎調査」2011年によれば、本人の公的年金以外の収入がないと答えた年金受給者は62.1%である。また、仕送りあるいは同居の子の収入に頼るにしても、子の所得が低ければ、それは貧困者の拡大にしかならないことは明白である。」(後藤道夫「新福祉国家構想3『失業・半失業者が暮らせる制度の構築 雇用崩壊からの脱却』」P132、144) - 13

- 総務省「家計調査報告(家計収支編)」(平成28 年)

- 14

- 内閣府「高齢者の経済生活に関する意識調査」(平成23 年)(対象は、全国60 歳以上の男女)

- 15

- 社会保障審議会生活困窮者自立支援及び生活保護部会「生活保護制度の現状について」(平成29 年5 月11日)

- 16

- 社会保障審議会生活困窮者自立支援及び生活保護部会「生活保護制度の現状について」(平成29 年5 月11日)

- 17

- 国債発行が、戦争遂行目的で巨額発行されてきた歴史への反省から、戦後は財政法で建設国債の発行は認められているが、特例国債(赤字国債)の発行は認められないことになっている。つまり、国の予算は税収の範囲内で歳出を組むようにしなければならないことになっている。従って、特例国債発行は本来法律違反である。その矛盾を突破するために、国は公債特例法を毎年提案し、それを成立させることによって、特例国債が発行できるようにしている。このこと自体を肯定することは、過去の歴史から教訓を組むという意味で、誤りである。

- 18

- NPO 認定法人ビッグイシュー基金 住宅政策提案・検討委員会「若者の住宅問題 住宅政策提案書[調査編]若者・未婚・低所得層の居住実態調査」P23 参照

- 19

- 後藤道夫「新福祉国家構想3『失業・半失業者が暮らせる制度の構築 雇用崩壊からの脱却』」P54、55 参照

- 20

- 同上P78~85 参照

- 21

- 査読付き論文「日本の勤労所得課税の実態―スウェーデンとの比較をもとに―」八塩裕之 京都産業大学経済学部准教授(会計検査研No52 2015.9)

- 22

- 自民党税調、政府税調のいずれも、2018 年度税制見直しの柱として「基礎控除」「給与所得控除」の見直しを提起している。これは、上位給与所得層の所得控除額の引き下げによる増税と、それで生まれる財源を使

っての基礎控除額の引き上げによる下位所得層の減税が中身である。この方式が実現すれば、確かに給与収入に限らない収入形態の者を含めた下位所得層にとっては一定の減税となるが、これに関わっては以下の3つの懸念を指摘しておく。① 2018 年10 月に予定されている消費税引き上げに対する手当として考えられているのであれば不十分。② 所得再分配の強化と下位所得層への手当ての充実を意図するのであれば、所得控除廃止または見直しに合わせて税額控除(給付付きがより望

ましい)を導入すべきである。③ 給与収入によらない収入形態の勤労者が増えている実態を踏まえてという税調議論の先には、フリーランスという名称の不安定就労層の増大

が想定されているのではないか。

今問題になっている「雇用の多様性」や「ホワイトカラーエグゼンプション」「同一労働同一賃金」などがその主要な中身である「働き方改革」という雇用の流動性を下支えする税制改革が意図されているのではないか。 - 23

- 社会保障における国と自治体の関係問題については、福祉国家構想研究会との共同作業でまとめた「新たな福祉国家を展望する―社会保障基本法・社会保障憲章の提言」(旬報社・2011 年10 月刊)においてナショナ

ルミニマムとローカルオプティマムの問題として整理しているのでご参照いただきたい。 - 24

- 社会保障憲章・社会保障基本法については、2007 年10月に京都府保険医協会が発表・出版した「社会保障でしあわせになるために―「社会保障基本法」への挑戦」を踏まえて、福祉国家と基本法研究会が2011 年10 月に「新たな福祉国家を展望する―社会保障基本法・社会保障憲章の提言」を発表・出版している。(福祉国家と基本法研究会・井上英夫・後藤道夫・渡辺治編著 旬報社)

- 25

- 京都府保険医協会試算

- 26

- 2015 年8 月~2016 年2 月期の介護保険における実質自己負担率7.7%、金額7000 億(厚労省公表数値)をベースに試算

- 27

- 対象:65歳以上3500万人(2016年度で試算)

- 28

- 自民党・人生100 年時代の制度設計特命委員会(委員長:茂木敏充議員、事務局長:小泉進次郎議員)「中間とりまとめ」(平成29 年5 月23 日)の試算。これとは別に幼児教育無償化に関する関係閣僚・与党実務者

連絡会議による2013 年6 月6 日付け「『幼児教育無償化』について」では、その付属資料の中で3 歳児以上の幼児教育無償化の所要額を約7900 億と試算している。 - 29

- 自民党・人生100 年時代の制度設計特命委員会(委員長:茂木敏充議員、事務局長:小泉進次郎議員)「中間とりまとめ」(平成29 年5 月23 日)の試算

- 30

- 日本共産党2017年政策提言試算による。

- 31

- 日本共産党2017年政策提言試算による。

- 32

- 後藤道夫都留文科大学名誉教授(福祉国家構想研究会代表メンバー)による試算

- 33

- 2014 年度国民医療費における患者等負担分約5 兆円、患者負担率12.4%、負担引き下げによる受診促進効果約1.2 倍(長瀬関数を利用)にて京都府保険医協会試算

- 34

- 利用料5%化による必要財源0.4 兆円×2 倍(但し、利用料引下げによる利用拡大は見込まず)

- 35

- 対象:65歳以上3600万人で試算

- 36

- 362016.9.12 福島瑞穂参議院議員ブログ:公立小学校における平均給食費は年額約46,930 円である。国公立と私立を合わせた児童数は全国で約660 万人である。うち95.6 万人は就学援助などにより給食費が免除され

ているので、46,930 円×564.4 万人≒2,648 億円。一方、公立中学校における平均給食費は年額約53,702 円である。国公立と私立を合わせた生徒数は全国で約352万人である。うち57.9 万人は就学援助などにより給食費が免除されているので、53,702 円×294.1 万人≒1,579 億円。よって、小中学校の合計は4,227 億円になる。ただしこの試算は①私立小中学校における給食費の計算も、公立の給食費を基準に計算している②給食の新たな開始に伴う設備などの費用が入っていない、という点については注意が必要。 - 37

- 文部科学省試算

- 38

- 後藤道夫都留文科大学名誉教授(福祉国家構想研究会代表メンバー)による試算

- 39

- 後藤道夫都留文科大学名誉教授(福祉国家構想研究会代表メンバー)による試算

- 40

- 京都府保険医協会試算。試算の考え方に援用した論文は、査読付き論文「日本の勤労所得課税の実態―スウェーデンとの比較をもとに―」八塩裕之 京都産業大学経済学部准教授(会計検査研究№52 2015.9)

- 41

- 2016年度法人税収11.1兆円、基本税率23.4%。これを税率30%に引き上げたとして試算

- 42

- 日本共産党の財源提案(2017年総選挙版)試算による。

- 43

- EUで検討中「金融取引税」の概要:http://islforum.jp/archives/131 参照

<対象>導入国と「経済的なつながり」がある場合、すべての金融機関によるすべての商品及び市場に関するすべての取引。

<税率>株式や債券、短期金融資産、レポ取引、証券貸借取引は0.1%。デリバティブ(金融派生商品)取引は0.01%。取引にかかわった各金融機関が支払う。加盟国はこれより高い税率を適用することも可能。

<例外>クレジットカード、預金、通貨のスポット取引など日常的な金融取引は課税対象とはならない。株式や債券、投資信託ユニットの資金調達を目的とした発行も対象外。

<課税逃れ防止対策>導入国内の金融商品に関する取引は、時期や場所を問わず課税されるとの「発行原則」を採用。課税地域からロンドンなど域外へ取引が移ることを阻止することが狙い。

<税収見込み>年間300 億─350 億ユーロ(日本円:約3.9 兆―4.6 兆) - 44

- 金融取引税(日本独自案):グローバル連帯税推進協議会「グローバル連帯税推進協議会最終報告書:持続可能な開発目標の達成に向けた新しい政策科学―グローバル連帯税が切り開く未来」(2015 年12 月1日)で

提案されている内容、試算による。 - 45

- 2016 年度法人税収11.1 兆円、基本税率23.4%。これを税率30%に引き上げたとして試算。

- 46

- 日本共産党の財源提案(2017 年総選挙版)試算による。

- 47

- 京都府保険医協会試算

- 48

- 京都府保険医協会試算。試算の考え方に援用した論文は、査読付き論文「日本の勤労所得課税の実態―スウェーデンとの比較をもとに―」八塩裕之 京都産業大学経済学部准教授(会計検査研究№52 2015.9)

社会保障の充実とそれを支える財政と財源のあり方Ⅰ(「当面の目標」案)

京都府保険医協会

- 窓口負担減額試算に用いたデータ出典:「医療保険に関する基礎資料~平成26年度の医療費等の状況」平成28年12月・厚生労働省保険局調査課

- 窓口負担ゼロ試算に用いたデータ出典:「国民医療費」平成26年度(2014年度)・厚生労働省政策統括官

- 30万人分認可保育所増設・保育職員待遇改善:日本共産党2017年政策提言試算による。

- 金融取引税(日本独自案):グローバル連帯税推進協議会「グローバル連帯税推進協議会最終報告書:持続可能な開発目標の達成に向けた新しい政策科学―グローバル連帯税が切り開く未来」(2015年12月1日)で提案されている内容、試算による。

- 最高税率の引上げなく現行税率のままでも約6.4兆の財源増(社会保険料含む試算)(援用論文: 査読付き論文「日本の勤労所得課税の実態―スウェーデンとの比較をもとに―」八塩裕之 京都産業大学経済学部准教授(会計検査研究№52 2015.9)

社会保障の充実とそれを支える財政と財源のあり方Ⅱ(「次の目標」案)

京都府保険医協会

- 窓口負担試算に用いたデータ出典:「医療保険に関する基礎資料~平成26年度の医療費等の状況」平成28年12月・厚生労働省保険局調査課、「国民医療費」平成26年度・厚生労働省政策統括官

- 30万人分認可保育所増設・保育職員待遇改善:日本共産党2017年政策提言試算による。

- 介護保険については、要介護認定廃止・ケースマネジメントの公務員化等、介護保険の利用料問題以上の改革が必要であり、それにはさらにコストが必要である。この点は、提言の中でも明記し、次の目標の中に盛り込める部分は盛り込みたい。